13 年前,美国经济刚从次贷危机中爬起来,以智能手机为代表的全球消费电子热潮即将兴起,移动互联网带来的经济活力还未显现。

那时候就出现了一种名为「日元套利交易」(Yen Carry Trade)的活动,并一直延续至今。直到昨天,随着日元兑美元汇率朝 140 的关键点位拉升,这个数量庞大的套利交易(大于 20 万亿美元)带来很大波动。

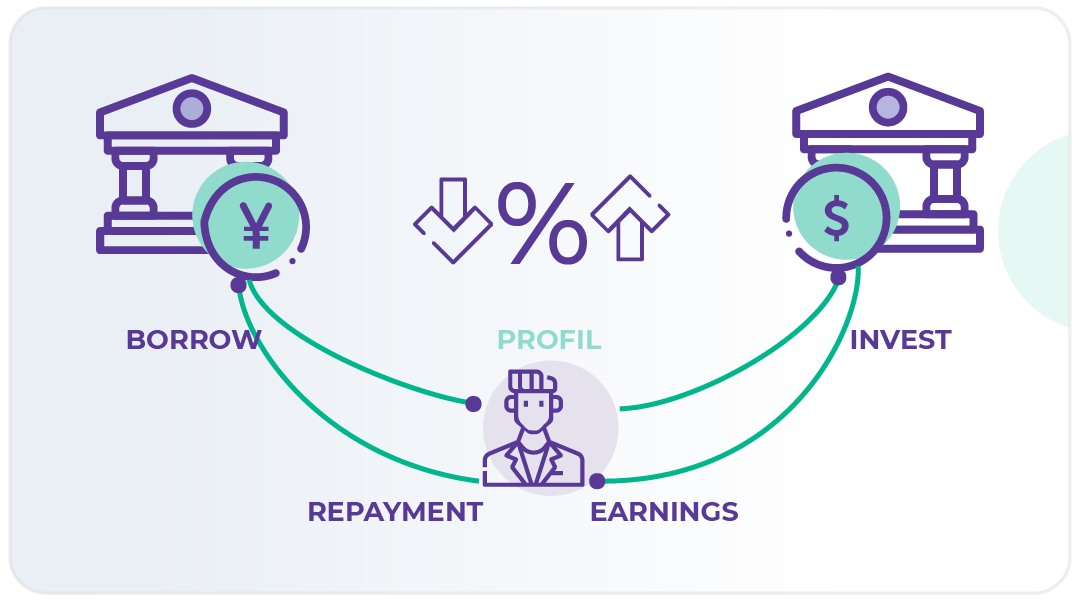

「日元套利交易」用最简单的话来说,就是从低利息的日元市场借款,转到高利息(或高利润)的市场投资,利用息差来盈利。虽然利润率很薄,但优势在于风险低,规模可以做到无法想象。

这里面有几个重要角色:日本央行、对冲基金、美联储。

本质上的目标是「赚取息差」,我们试着做一个简化模型:

- 在日本市场上借入 100 万日元,利率接近 0%

- 在 75 日元兑换 1 澳元的市场上兑换出 13333 澳元(存在一定汇损)

- 澳元利率是 4.75% ,所以套利交易可行

- 对这笔交易而言,「日元」是负载,「澳元」是资产

- 在 75 日元兑换 1 澳元的市场上,如果 13333 澳元兑换回来仅有 866645 日元

- 一旦发生这种情况,借出日元的银行会发出通知,要求借款人增加保证金

- 保证金只能用日元来支付,因此借款人踩踏去借更多日元,导致进一步升值

- 此时各国政府也会试图干预,因为他们也是参与套利交易的一方,期望维持日元稳定

当然,日本政府也是其中之一,日本政府通过发行低收益率的日本国债和利用银行储备来融资,同时在海外资产上获得更高的回报。

在 2024 年的这次调整,是 13 年来最大的一次。近几周日本央行官员强硬地谈论加息。央行上周将利率上调至正值,这是 17 年来首次。因此导致「追加保证金」的通知如雪花般飞向借款人。

与此同时,在太平洋的另一边,美联储降息的靴子也快落地,会造成一个明确的灰犀牛预期:两边息差会迅速减小。当然,巴菲特抛售苹果股票这个举动只能算是外围舆论的添油加醋——巴菲特和日本市场也绑定在一起。

所以简单梳理了下 Carry Trade 的基础逻辑,再叠加几十层嵌套函数的变量,就终于形成了本周财经媒体的食材。大体如此。