继续跟踪全球支付行业的变化,这是我在消费电子之外的爱好。

这个月初《华尔街日报》有一篇社会报道挺有意思,大意是:「从棒球场热狗到停车罚单,越来越多的现金支付需要额外收费。」我起初以为论调跟某些利益集团对中国二维码支付泛滥的批判类似。结果收集更多信息之后发现真的有所不同,甚至出现颇具戏剧感的「反向 ATM」产品。

现金交易带来额外成本,是基于这样一个事实:无现金支付的环境成本是从商家和清算机构转嫁到了消费者身上。以往厚重的收银台、繁忙的点钞机、戒备森严的运钞车、训练有素的点钞员,在无现金社会里简化成一部部智能手机和平板电脑。

在我们周围发生的案例是某些小商家拒绝收付老人小孩的大额现金,理由往往是「找不开」。在 2018 年央行出台了整治拒收现金公告,明确告知社会拒收现金是违法行为。后来发生的事儿也能联系上,「防止资本无序扩张」核心的导火索就是支付宝事件。

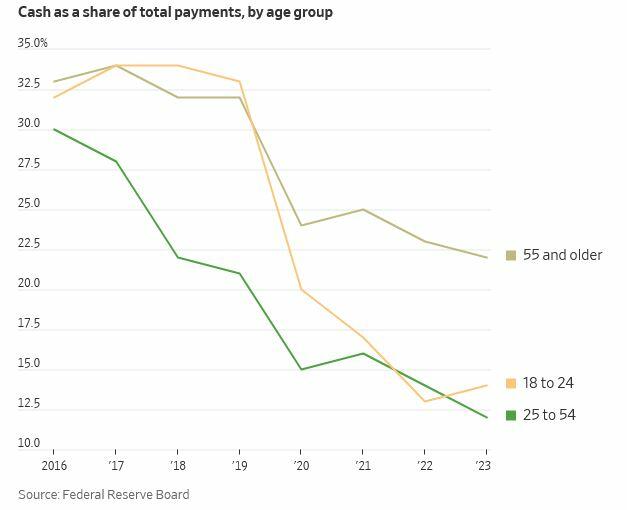

但美国又略有不同,信用卡肯定是主流,某些商家(如中餐馆、热狗小贩)为了避税而欢迎现金交易。结果在疫情之后短短几年,这样的商家为了简化交易过程也开始拒收现金。美联储的数据表明,在 25 到 54 岁的人群区间内,现金支付占总支付的比例下降到前所未有的 12%。

导致 REDYREF 这样的公司正在从中获利,它们的「反向 ATM」出货量增加了一倍,以满足那些放弃传统现金交易的商家需求。消费者塞入一张 100 美元的纸币,在机器上换得一张 98.25 美元的预付费卡,用它能像用 Visa 和 Mastercard 一样在诸多商家里消费。

这跟传统的车站售票机和剧场门票机还不太一样,它是一种金融服务,是消费者被迫的选择。原本「一手交钱一手交货」的形式被打破,消费者被动选择「能被商家接受的方式」。

不得不说,这种情况带来了一些戏剧感:消费者在承受高昂物价的同时,又被继续征收了消费税和支付税,甚至于要自己掏钱升级旧手机才能顺畅生活。这也是大部份消费者对小部份消费的剥削。