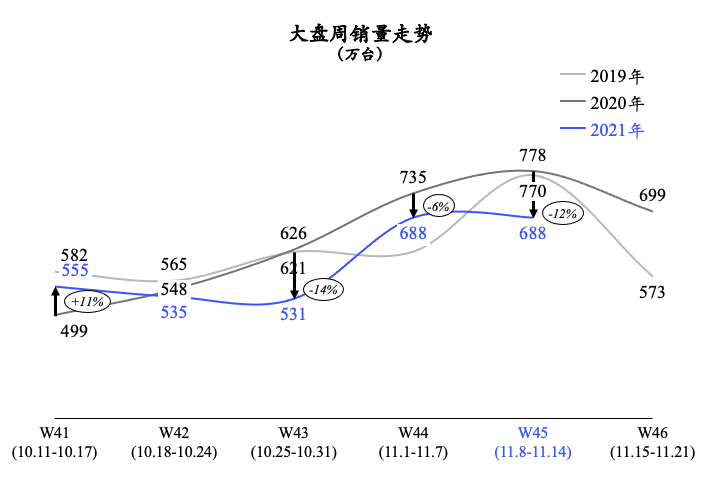

“双十一“大促之后,数据报告出来,手机大盘如预料中持续走低。实际上,从今年年初开始,每周一打开邮箱里的大盘报告都惴惴不安:这个市场在躁动中度过了十年,渗透率已经是整个国家最强的电子产品,它还能往哪里去呢?

报告里一般对比的是 2019、2020、2021 这三个年份,又恰巧覆盖了新冠疫情前的消费热潮、疫情期间的线下门店打击,经济刺激之后的消费升温。周销量动辄 10% 的差距,甚至一度到达 25%,让所有 Android 阵营品牌如坐针毡。

因为蛋糕在缩小,iPhone 在增长。

iPhone 13 的热销造成供需失衡,也是另一个让人深思的点。中国市场的首发周达到 30% 的份额,三周之后还能保持 27% 。随着元春假期的临近,官方渠道发货时间的缩短,让平衡点达到更好的均衡。不得不佩服 iPhone 这两代外观的改进,现在可以用“大成功”来形容。

本周的华为品牌占比到 5.9% ,是历史最低。明年是个关键点,如果国际形势得到缓解,那么高端用户重回双头格局是大概率事件。

盘子往下走,单价往上提,这是不可避免的。