最近因为 QDaily 在做消费升级(或降级)的年度大稿,零散地跟他们聊了一些。同时也密集地读了一批研报,看分析师们的观点。最后再结合自身所处的消费电子行业,思考居民消费的走向。

看姜超和丁安华的观点,2018 年是消费升级与消费降级并存的。

例如汽车这样的典型周期性消费品来说,一百年以来美国市场的汽车销量都是伴随着 GDP 的增幅快慢而变化。那中国市场上,去年的豪华品牌汽车销量持续增加,而平民品牌的势头大不如前,最终结果是 20 年来罕见的销量下滑。

当然话说回来,必需品(甚至包含烟酒)的平均单价也是在下滑的。但几乎作为必需品的手机类产品的平均单价却是上升的。

讨论了好几次都陷入粘稠,我们也没达成共识。

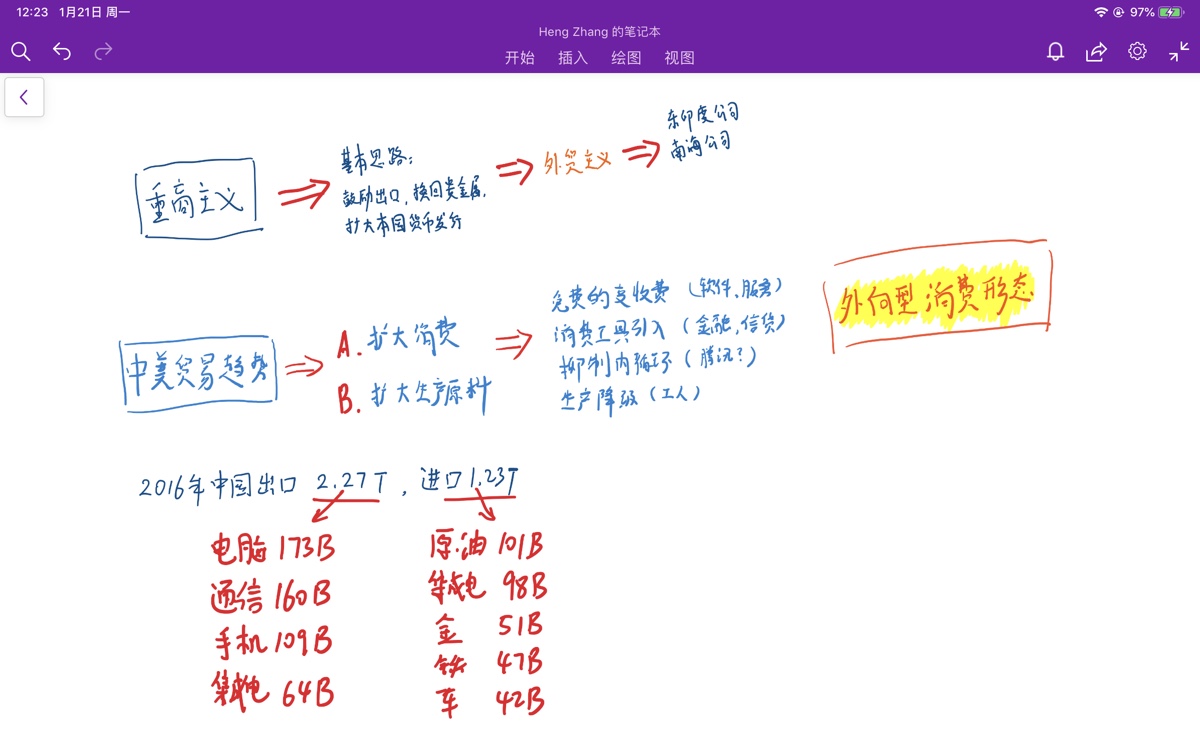

重商主义的倾向,以及历史演变,是最近听 Podcast 学到的东西。总结而言是鼓励出口,鼓励交易,以扩大本国货币的硬实力为导向。

在我看来,中美两个大国都不约而同偏向重商主义。而不同的是,争夺权已经从过去的采集权、交易权、生产权过渡到消费权。

谁更能消费,谁就在当下这个时间点拥有更大话语权。 而可见的几年内,一边是中国引入更多金融工具给普通人加压消费信贷(房贷除外),一边是美国工人的工资水平进一步提升,消费信贷再加速上升。

所以话又说回来,看起来中国的内需和消费信贷还是有增长的。问题是,能跑赢美国的消费信贷增涨吗?

如果中国继续加消费杠杆,延长信贷时间。让交易在消费者这边空转。就是达利奥设想的:用交易频次来制造消费原料,来个“消费去杠杆”的世界首创。

总之,期待 2019 年的波动更大些了。